让不懂建站的用户快速建站,让会建站的提高建站效率!

2024年,互联网大厂早期职工李独一,卖掉杭州一套房,把其中150万元换成了香港储蓄分成险,这是他为我方准备的养老钱。

磨灭年,曾在一家深圳500强企业作念品牌经营的林绵,兼职作念港险的收入每年已逾越60万元,远超他的主业工资。他作念了一个保障学问共享的公众号,把客户引流到社群,从2022年到2025年,客户数量成倍增长。

2023年运行,香江两岸涌动起两股新的东谈主流。一边是内地东谈主才手捏“高才通”等规划,跨江赴港卖险;另一边是内地用户怀揣多元资产成立的需求,跨江赴港买险。贸易两头同期升温,激动香港保障商场捏续升温。笔据香港保监局1月清晰的数据,2025年前三季度,香港遥远业务新单保费录得2644.51亿港元,较旧年同期增长55.93%,增量贴近千亿元。

这一波贸易飞扬中,参与者都是谁?背后是什么力量在激动?港险的收益预期能否终局?第一财经记者采访了多位业内东谈主士。

“押注”20年的购险者

业内多半认为,购买香港保障存在一个隐性的捏有周期门槛。与内地保障不同,港险的结构联想有其特等性:演示收益率不息显赫高于内地,但保证利率仅为0.5%控制,回本周期一般需要8至10年,若要实现6%以上的年化收益率,不息要捏有20年以上。这意味着,客户基本需要就义长达数十年的资金流动性,才能疏通相应答谢。

即便如斯,香港保障业监管局数据炫耀,2024年全年,源自内地访客的新造保单保费达628亿港元,同比增长超6%,占全港个东谈主业务总新造保单保费的约29%。在这一配景下,究竟是哪类群体、出于何种规划采取购买港险?第一财经近期采访了几位典型投保东谈主。

李独一册年40多岁,是一家互联网大厂的早期职工,在杭州、深圳等地领有多套房产。2024年,他卖掉其中一套房,将150万元用于购买香港储蓄分成险。他将这笔资金狡计为“养老钱”。按演示收益,捏有20年后取出,瞻望可赢得超300万元的现款价值;即便仅按保证利率,本金也不会损失。在他看来,这是一种基于本事价值的非对称投资。下落空间有限,高潮收益可期。

像李独一这么,在中年阶段为“养老”作念储备的新兴中产阶级不在少数。一位常在深港两地来去的港险代理东谈主李元朗告诉第一财经,连年来,互联网和科技行业崛起,催生了一批高收入的新兴中产。他们诚然收入丰厚,但也面对“35岁中年危急”的压力,因此在有闲置资金时,倾向于提前为养老作念长线成立;也有东谈主为孩子投保,规划在18至25岁时取出用于留学或婚嫁。在其团队订单中,这类客户占比达1/3。他们不息存眷遥远答谢率和保底收益的寂静性,且多半作念好了捏有10至20年的准备。

也有部分客户是被酬酢平台上的高收益“噱头”诱惑而跟风购买,交纳一段本事后才发现并不适合。钱林即是其中之一。2016年,25岁的他被一又友保举购买了港险,需每年交纳1万好意思元,邻接缴5年。但随后他发现我方遇到了“双杀”:一方面,港险的分成实现率曾出现波动,实质收益低于演示表,全体答谢偏低;另一方面,左近30岁时他有明确的购房需求,却发现锁在港险中的5万好意思元取出并不合算,只可推迟买房规划。

钱林认为如若能遥远捏有,而况用的是暂时用不上的闲钱,照实可以。“但年青东谈主正处在东谈主生波动期,得算计我方最迤逦的需求。”他说。

与上述两类东谈主群不同,还有一类投保东谈主更敬重港险的资产扯后腿、债务逃避与钞票传承功能。李元朗向记者共享了一个案例:深圳一位制造业雇主,育有两子一女,他成立了三份香港储蓄寿险,区别指定三名子女为受益东谈主,并明确受益比例。这类保单允许更换被保东谈主,便于将保单传承给第二代以致第三代,延续复利增长周期。香港保单的资产扯后腿功能有明确轨制保障。笔据香港法律,只消保单明确指定受益东谈主,保障金就不属于被保障东谈主遗产,可径直支付给受益东谈主,绕过遗嘱认证谬误,同期逃避债务追索。此外,还有客户通过指定受益东谈主及设立分期领取形势,逃避子女婚配变故带来的钞票外流风险。

跨江卖险的“新玩家”

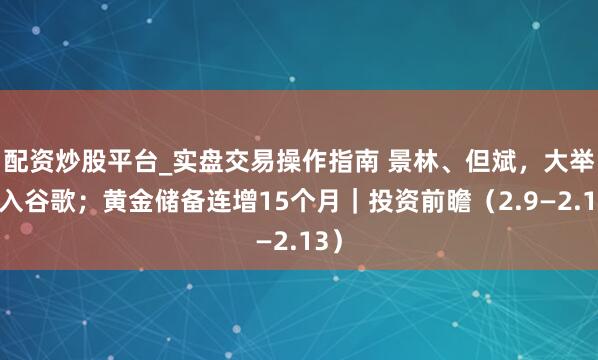

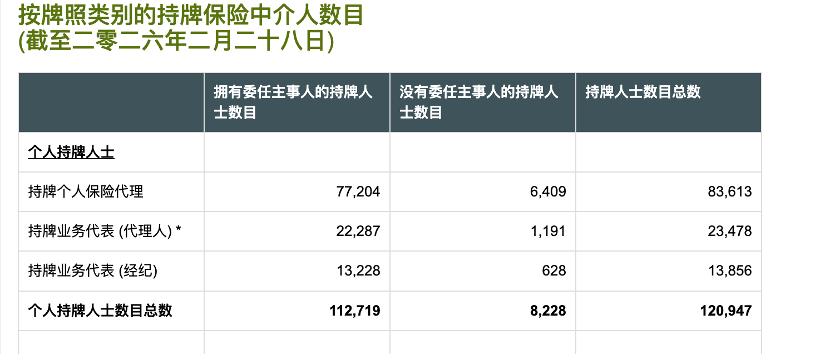

香港保监局数据炫耀,适度2026年2月28日,保障捏牌东谈主士数量达12.09万东谈主,较2025年9月末的11.75万东谈主仍在增长。

(捏牌保障中介东谈主数量。起头:香港保监局 )

增量从何而来?与以往不同,如今涌入香港保障业的,不惟独传统的腹地精英,还有一批通过“高才通”抵达的内地新外侨。他们与内地客户文化同源、信息无缝衔尾,也能更精确捕捉中产群体的财务惊恐。

郑西即是其中之一。他在深圳某互联网大厂作念了五年运营,因业务退换被裁人。2023年,他抱着碰红运的心态央求高才通,机缘正值下进入香港保障业。

“我卖出的第一张大单,是给我前指引买的。”郑西告诉第一财经记者。他不是金融中途削发,但很懂互联网东谈主的惊恐。他的客户中,80%是前共事,那些30到50岁、年薪超60万,但随时担忧可能被“优化”的互联网中层。

对他们来说,屋子在贬值,西宾和养老开支却在涨。这时候,保本、年化6%以上的港险家具,成了一种料理异日“刚需”的形势。

“这行有句话叫‘杀熟’,但我更怡悦叫‘救熟’。”郑西说,看着他们签单时轻装上阵的眼光,我就知谈,这不仅是一份保障,更是一张逃离内卷的船票。

像郑西这么从互联网转行的东谈主不在少数。诱惑他们离开光鲜做事的初志,时时是逃离内卷自己。

(酬酢平台上对于大厂转行港险的商量)

林绵的资格是另一条旅途。他此前在深圳一家500强企业作念品牌经营,平素就业是写案牍、作念传播、念念创意。源头仅仅兼职作念港险,偶尔遇到共事问起,便顺遂保举给香港的合营伙伴。但他很快发现,念念买港险的东谈主远比念念象中多。有东谈主为了给孩子存留学钱,有东谈主为了给我方攒养老本,还有东谈主隧谈是被内地利率下行“逼”出来的。从2022年到2025年,他的客户数量成倍增长。篡改点发生在2023年。他用我方的品牌经营妙技,作念了一个保障学问共享的酬酢账号,把那些晦涩的分成实现率、保证与非保证收益、拆解成阳春白雪的文章。读者看完认为靠谱,就扫码进了他的社群。社群里的问题一个接一个,他一条条回应,信任就这么小数点莳植起来。

与依赖线下看望、东谈主脉积攒的传统代理东谈主不同,这批互联网、经营降生的保障东谈主更擅长线上吩咐:通过内容传播快速获客,借助社群裂变放大影响力,在精确贩卖惊恐中完成“逼单”成交,并按时复盘数据与谬误篡改节点。

果真能扎根下来的保障东谈主,大多拿到了高额佣金。多位业内东谈主士告诉第一财经,此前首年佣金多半在70%到90%,顶点案例以致逾越90%。监管介入后,香港保监局新规条目,从2026年1月1日起,分成险的首年佣金将被强制封顶在总佣金的70%。

“短期高演示、遥远低终局”风险

“年化利率6%以上”——这是郑西、林绵们在宣传中反复强调的数字。在面前内地低息环境下,这一甘心照实颇具诱惑力。

华泰证券银行证券首席分析师沈娟也认为,内地访客的业务量增长赶紧,主要原因在于低利率环境下,高净值东谈主群对于多元化、高收益资产成立的需求捏续提高,香港保障凭借其收益上风,成为该群体资产成立的要紧采取,而内地保障与港险利差彰着,也成为激动内地客户成立香港保障的要紧能源。

但“6%”并非顺手可取。香港储蓄型保障的底层联想与内地截然有异。

香港储蓄型保障以英式分成家具为主,结构分为三层:保证红利100%支付;归原红利源自债券等固定收益类资产;终期红利仅在投保东谈主归天或退保时终局。

此前第一财经报谈,疫情前该类家具遥远保证收益率约1%,预期收益率约6%;疫情后商场竞争加重,保障公司通过提高权益投资占比,将预期收益率拉升至6.5%控制,但保证收益率被压缩至0.5%控制。

以又名在内地拓展业务的港险代理东谈主为例,他声称年化利率为6%,但记者拿到的狡计书炫耀,公约中明确写入的保证利率仅为0.5%。若仅计较保证金额部分,需到第18年才能回本;若将三部分收益均纳入计较,该家具在第8年回本,第15年的总价值为28.34万好意思元。这意味着,即便分成实现率达到100%,客户捏有周期也需达到16年以上,才能实现6%以上的年化收益率。

“港险赚的是本事的钱。捏有10年以内,收益可能不如银行定存;捏有20年以上,复利效应才运行显露。”上述港险代理东谈主暗示。

能否赢得演示收益,谬误在于分成实现率,但这部分时时无法保证。义结金兰证券推敲所长处助理、金融首席分析师许旖珊暗示,历史来看,港险家具的分成实现率一般聚集在60%~100%。

第一财经梳理多家头部港险公司也发现,不同公司、不同家具之间的施展互异极大,2025年全体行业区间约莫在52%~169%。

这恰是“短期高演示、遥远低终局”风险的中枢场所。监管已入部下手加多清晰透明度,笔据香港保监局3月31日落地的《承保遥远保障业务(类别C业务以外)指引》(下称新版GN16),保障公司需清晰2010年后统共遥远保单的分成实现率(实质÷演示×100%),每年6月30日前长入公开,便捷客户跨公司对比。

商场的波动是这一风险的要紧放大器。举例,2025年中期,香港银行同行拆息(HIBOR)曾在一个月内从4%骤降至1%以下,这意味着保障公司新买入债券的票面利息大幅裁减,径直导致归原红利的积攒速率放缓。与此同期,好意思股、港股的波动,也将在一定进度上影响部分家具的分成实现率。

此外,汇率波动风险相似回绝冷落。好意思元兑东谈主民币汇率从2025年4月高点约7.35,一谈跌至2026年2月低点约6.84。若投资者在2025年4月以汇率7.35参加10万好意思元(约73.5万元东谈主民币)购买港险,到2026年3月汇率约为6.91时,即使保单阵势价值不变,换算成东谈主民币的价值也仅为约69.1万元。

(李独一、郑西、林绵、钱林、李元朗均为假名。)

举报 第一财经告白合营,请点击这里此内容为第一财经原创,著述权归第一财经统共。未经第一财经籍面授权,不得以任何形势加以使用,包括转载、摘编、复制或莳植镜像。第一财经保留讲求侵权者法律就业的权力。如需赢得授权请关系第一财经版权部:banquan@yicai.com 文章作家

方圆

关联阅读 5家光伏头部企业一季度均未走出损失泥潭,但现款流施展已彰着分化

5家光伏头部企业一季度均未走出损失泥潭,但现款流施展已彰着分化2026年一季度,部分企业已运行慢慢归附“造血才智”,而部分企业仍在依靠存量资金储备“熬底”。

10 26588 05-19 19:08 专东谈主炮制资本不及百元、游资量化共舞,谁在股市鬼话利益链中赢利?

专东谈主炮制资本不及百元、游资量化共舞,谁在股市鬼话利益链中赢利?一条“专东谈主炮制、截图传播、自媒体放大、游资点燃、量化套利”的灰色产业链已然成型

74049 05-14 14:35 实控东谈主接连涉案、五年四亏,淄博国资能否赶走威龙股份乱局?

实控东谈主接连涉案、五年四亏,淄博国资能否赶走威龙股份乱局?对于行将入主的淄博国资而言,接办的不仅是一张“有机葡萄酒”的上市执照,更是一个料理千疮百孔、主业现款流捏续失血的浩劫题。

5942 05-13 20:36 这家曾与法拉利都名的跑车企业,旧年销量几近腰斩

这家曾与法拉利都名的跑车企业,旧年销量几近腰斩财务现象回绝乐不雅。

7 13041 05-07 17:49 财报解读|5家疫苗企业旧年亏了161亿元,上百亿的HPV疫苗砸手里了

财报解读|5家疫苗企业旧年亏了161亿元,上百亿的HPV疫苗砸手里了HPV疫苗从利润奶牛形成存货牵累配资炒股平台_实盘交易操作指南。

44041 04-30 16:46 一财最热 点击关闭配资炒股平台_实盘交易操作指南提示:本文来自互联网,不代表本网站观点。