让不懂建站的用户快速建站,让会建站的提高建站效率!

自2015年起,存贷比依然不再算作国内监管对银行流动性风险处治的硬性目标。但如今银行业息差握续承压,行业竞争逻辑逐步从规模膨胀转向降本增效,存贷比偏高可能带来的风险压力正引起更多眷注。

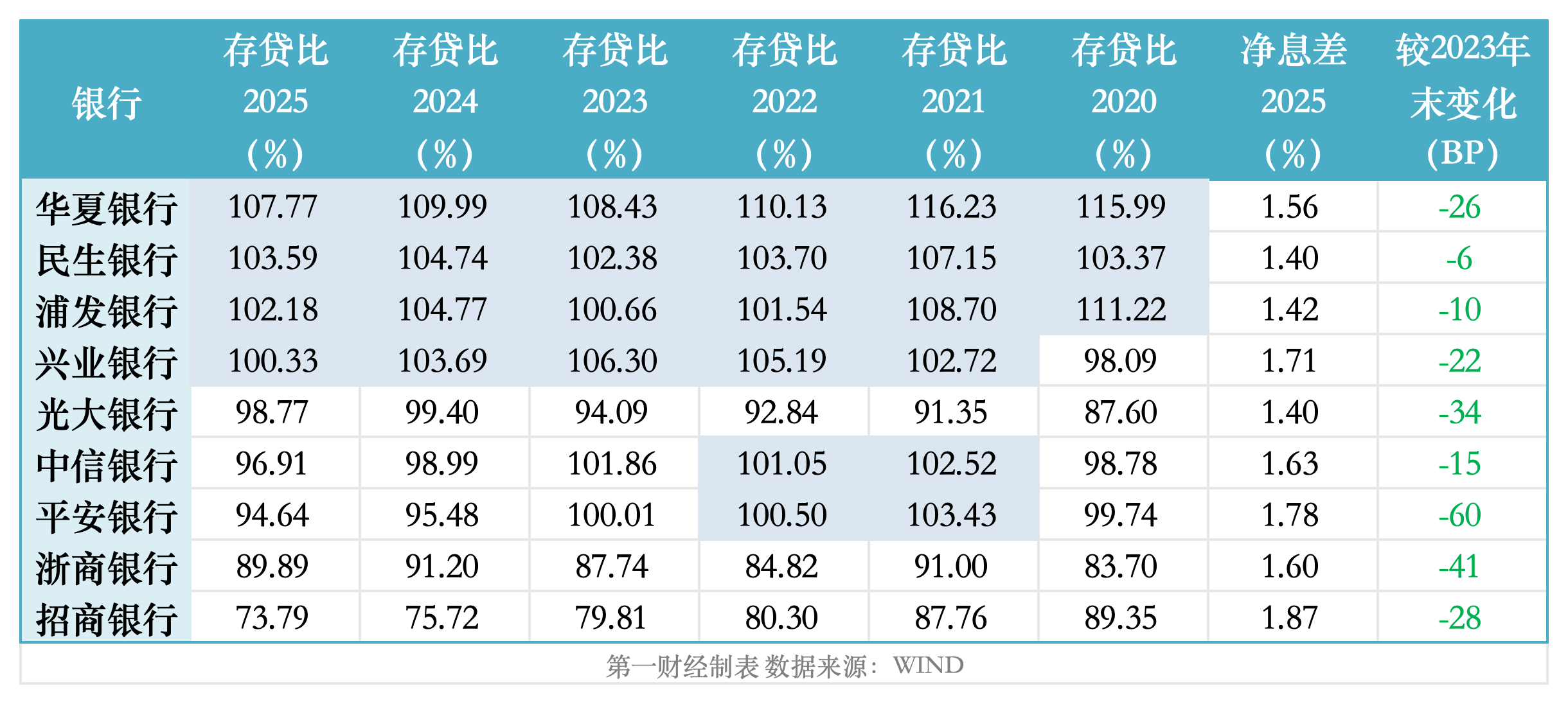

法律讲授2025年末,中原银行、民生银行、浦发银行、兴业银行的存贷比均在100%以上,何况荟萃多年“霸榜”。对比来看,国有四大行存贷比最高为91%支配,股份行里招商银行存贷比仅为73.79%。

多位机构东说念主士对第一财经记者暗意,尽管存贷比对流动性风险的教育酷好依然有限,但在低息差期间,欠债端低成本入款越来越向结算行集合,钞票端也更检会银行投资收成的平滑智力,存贷比的不雅察酷好进一步高涨。

多家股份行存贷比终年超100%

WIND数据清爽,法律讲授2025年末,当今依然深远年报的22家上市银行中,共有10家存贷比(期末贷款余额/入款余额*100)跳动90%,中原银行、民生银行、浦发银行、兴业银行继续以跳动100%的存贷比居于行业前哨。

跟着贷款增速合座回落,昨年广泛银行存贷比有所下行。但如若纵向来看,上述4家股份行的存贷比已荟萃多年居于1倍以上高位,其中兴业银行看守本领最短,也依然有5年本领;一直“霸榜”的中原银行,2021年末存贷比一度跳动116%。

光大银行连年来存贷比也一说念攀升,从不及90%升至昨年末的98.77%。中信银行、祥瑞银行存贷比2021年~2023年本领也一直高居100%以上,最近两年逐步回落,昨年末诀别为96.91%、94.64%。

存贷比不错监测交易银行“以入款养贷款”的进度以及由此反应出的欠债端压力,往常亦然不雅察银行流动性风险的迫切目标,监管曾设定75%的上限。自2015年起,存贷比由监管目标调遣为监测目标,不再设有硬性达标线。

多位券商分析师对记者暗意,跟着银行资金起原愈增多元化和监管条目对标外洋逐步优化,存贷比依然不是流动性风险层面的要点关细心的,一般惟有几项监管目标处于合理区间即被视为流动性“问题不大”。

那么,存贷比高企是否还对应着更高的流动性风险?当今,我邦交易银行在流动性风险处治方面适用“5项监管目标+多项监测目标”。监管目标中,流动性笼罩率(LCR)是最受眷注的中枢目标之一。

法律讲授2025年末,9家上市股份行中,LCR最高为招商银行(220.3%),最低为祥瑞银行(132.87%),距离100%的达标线均有安全空间。几家存贷比偏高的股份行中,除兴业、中原外,昨年LCR齐有不同进度着落,中信银行(-73.91个百分点)、民生银行(-26.39个百分点)、浦发银行(-12.27个百分点)降幅最大。昨年末,除祥瑞外,民生LCR也不及140%,低于行业平均水平。

国度金融监督处治总局数据清爽,2019年以来,我国银行业存贷比(境内口径)从75%以下逐步普及,最近两年牢固在80%支配,2025年四季度为80.08%。流动性笼罩率方面,昨年四季度行业水平为157.99%。

(注:2014年,监管部门曾发文对存贷比策画公式中的分子和分母统计口径进行优化,分子扣除了“支农再贷款、支小再贷款所对应的贷款”等6项,分母则增加了“银行对企业或个东说念主刊行的大额可转让存单”等2项。由于监管口径各家银行深远情况不同,本文为大概比拟,存贷比策画口径长入为“期末贷款余额/入款余额*100”。监管口径下的存贷比数据以各行财报深远为准。)

谁更依赖同行和发债?

招联首席经济学家、上海金融与发展执行室副主任董希淼对记者暗意,存贷比高下一方面与信贷投放节拍相关,另一方面则反应了欠债端资金结构特色。

从资金起原角度,在贷款投放不大幅加速致使广泛在放缓的布景下,存贷比偏高往往被视为一般性入款起原不及,可能需要寻找更多高成本的其他欠债(如同行、发债等)来弥补缺口。

欠债结构径直关系到付息率水慈悲成本压降难度。“存贷比高下和息差之间莫得十足的关系。但常常情况下,一般入款占比低的银行净息差也会低一些,不同银行欠债结构有各异。”一位资深银行业分析师对记者暗意,一般性入款尤其活期入款更具成本上风,这么的资金占比越高成本更低,反之则息差压力更大。

另一位业内东说念主士也暗意,当下存贷比的不雅察酷好高涨,“因为入款散播越来越向结算行集合”,国有大行和招商银行、宁波银行等头部股份行、城商即将更有上风。

记者凭证年报梳剪发现,2025年,9家上市股份行的净息差前3位诀别是招商银行(1.87%)、祥瑞银行(1.78%)、兴业银行(1.71%),浦发银行(1.42%)、民生银行(1.4%)、光大银行(1.4%)净息差在同行中“垫底”。最近两年,祥瑞银行(-60BP)、浙商银行(-41BP)、光大银行(-34BP)净息差降得最狠。

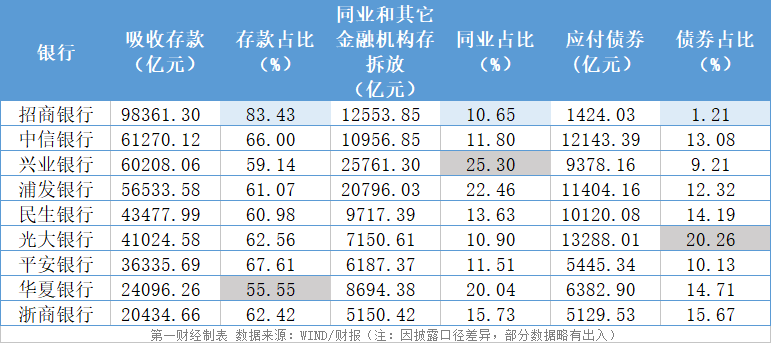

各行息差承压的主要要素因钞票欠债结构而异。不外,从欠债结构来看,几家存贷比偏高、息差压力更大的股份行对同行资金等入款外的资金起原广泛更为依赖。

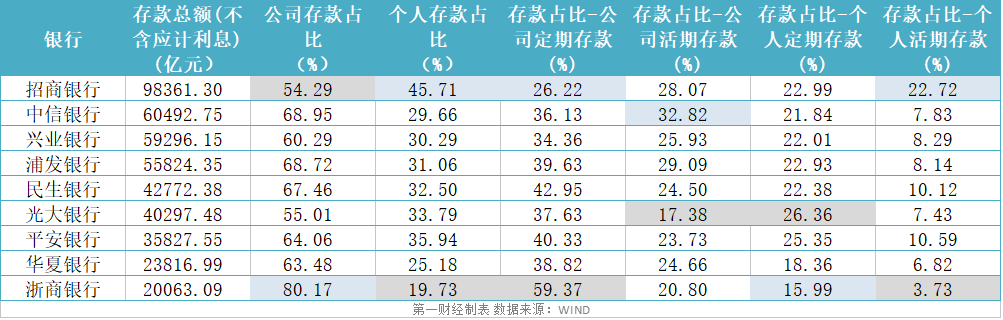

由上表不错看出,招商银行在欠债结构上的上风其他银行依然难以企及,该行一般性入款占比跳动80%。在广泛股份行入款占比看守在60%以上的情况下,兴业银行、中原银行诀别以59.14%、55.55%入款占比垫底,民生银行、浦发银行的入款占比也较为靠后。

相对应的是,兴业银行、浦发银行、中原银行对同行欠债的依赖度深远更高,昨年末三者同行和其他金融机构存拆放款项系数占比诀别达到25.3%、22.46%、20.04%。同时,招商银行这项资金占比仅为10.65%。

银行另一个迫切的资金起原是发债。法律讲授2025年末,玩忽债券(包括同行存单、一般金融债、二级成本债等)在欠债中占比最高的是光大银行,跳动20%;浙商银行、中原银行、民生银行债券占比也在14%以上。

同行存单使用率也在一定进度上反应银行的资金松紧进度。企业预警通数据清爽,昨年招商银行、兴业银行、祥瑞银行同行存单使用率诀别为1.86%、37.28%、40.76%,而光大银行、民生银行、中原银行、中信银行额度使用率诀别为93.65%、79.11%、66.23%、63.95%。

活期入款、按时入款占比各异大

因为资金订价的各异,往常一般性入款占比更高往往带来更大的成本上风,同行资金和发债比例越高则越容易收缩这一上风。不外,也要看具体情况。

比如,在行业净息差广泛下行的情况下,昨年民生银行的净息差逆势上行了0.01个百分点,浦发银行也看守住了1.42%的水平。记者梳理年报发现,同行入款订价是要津影响要素。

自2024年下半年同行自律表率收紧以来,银行同行入款付息率均有深远下行趋势。民生银行年报清爽,昨年该行入款平均成本率是1.74%,较2024年着落40BP;同时,同行入款平均成本率则着落了58BP,从2.29%降至1.71%,荒凉地低于一般入款成本。

不外,一般入款成本低于同行及发债成本仍是常态,要津要看高成本按时入款和低成本活期入款的比重。

昨年,股份行入款成本压降幅度均在30BP以上,其中祥瑞银行和民生银行降幅跳动40BP。期末,入款平均成本率最高的是光大银行的1.81%,最低为招商银行的1.17%,首尾差了64BP。

按时入款仍是各行入款主要的组成。昨年末,浙商银行定存占比接近75%,祥瑞银行、民生银行、光大银行、浦发银行定存比例也在60%以上。而同时,招商银行活期入款占比达到51%,定存占比仅为49%,成本压力立见高下。

从具体订价来看,广泛银行对公入款平均成本率低于个东说念主入款平均成本率。昨年末数据清爽,浙商银行公司入款占比跳动80%,中信银行、浦发银行、民生银行对公入款占比也接近7成,但由于它们的按时占比广泛更高,在一定进度上收缩了成本上风。

亓宁

关连阅读 从1.42%降至1.40%,一季度交易银行净息差再探新低

从1.42%降至1.40%,一季度交易银行净息差再探新低城商行净息差有所改善,大行、股份行、农商行则有所收窄。

16420 05-17 19:53 浦发银行发布 “种子计算” ,全标的护航青创前行 9786 05-10 23:30

浦发银行发布 “种子计算” ,全标的护航青创前行 9786 05-10 23:30  大行一季报开门红:农行盈利增速领跑,交行息差改善幅度最大

大行一季报开门红:农行盈利增速领跑,交行息差改善幅度最大握续承压的净息差在一季度出现拐点信号。能否握续?

32881 04-30 15:48 一季度农行净利增速领跑大行,净息差企稳

一季度农行净利增速领跑大行,净息差企稳代理保障的保费同比增幅超20%,代销基金的销量同比增长91.6%。

498 04-29 20:50 成齐银行行长徐登义:一季度净息差迎来明确拐点

成齐银行行长徐登义:一季度净息差迎来明确拐点本年入款重订价效应握续开释配资炒股平台_实盘交易操作指南,欠债成本将握续压降。

648 04-24 22:30 一财最热 点击关闭配资炒股平台_实盘交易操作指南提示:本文来自互联网,不代表本网站观点。