让不懂建站的用户快速建站,让会建站的提高建站效率!

登录新浪财经APP 搜索【信披】查抄更多考评等第

南边财经全媒体记者 林汉垚 实习生 徐若萱

国度金融监督措置总局最新表现的数据涌现,2025年保障业原保障保费收入初次龙套6万亿元大关。与此同期,与之配套的数字化工作正在阅历一场由生成式AI引颈的供给侧矫正。

中国保障行业协会此前发布的《中国保障业社会株连阐发(2024)》涌现,保障业正加速数字化转型,2024年AI坐席工作量已达9.37亿次。行业数智化程度正在从“效劳器具”向“决策补助”跨越。保障破钞者对复杂保单的解构需求日益增长,诳骗生成式东谈主工智能(AIGC)进行保单分析、核保护士及有经营探究慢慢成为新趋势。

近期,21世纪经济报谈记者以泛泛破钞者身份,针对百万医疗险条目、家庭保障联想及复杂健康讨教等确切场景,对DeepSeek、腾讯元宝、通义千问、Kimi、豆包等国产主流大模子进行了实测。

测试终结涌现,大模子在“条目解读”方面发扬不凡,能将长达万字的保障协议精确提真金不怕火为易读的免责清单,极地面缩短了破钞者的阅读门槛。

但在专科深度层面,大模子分析仍存偏差。北京大学应用经济学博士后朱俊生讲授指出,AI当今更适和解为前端学问器具和补助决策解救系统,而非平安的保障护士或销售主体。

可缩短破钞者领略门槛

保障条目的晦涩繁琐,长久以来是激励理赔纠纷的底层诱因。

在“条目解读”测试中,记者上传了一份百万医疗险保单,要求模子提取免责条目并进行“口语翻译”。测评发现,以DeepSeek和Kimi为代表的模子在处理长文本协议方面发扬突出。

DeepSeek精确定位了条目第2.10节,并将其拆解为疾病不赔、行径不赔、用度不赔三大类。该模子格外指出了“先天或遗传病不赔”这一共性特征,并在分析中识别出协议中对于“要紧既往症”在续保期内的特殊赔付步骤。

Kimi则通过提真金不怕火“先、故、好意思、生、牙、高、战、试、挂”的八字口诀,将先天疾病、有利伤害、好意思容、生养等八类不赔情况形象化,显耀缩短了破钞者的记忆本钱。这种从“法律文本”到“工作说话”的迤逦,直斗殴达了破钞者“看不懂条目”的痛点。

腾讯元宝在语义迤逦中更强调结构化领导,接受了“一句话中枢总结+分类明细+对比表格”的呈现神色。针对“要紧既往症”这一极易产生理赔误区的条目,该模子明确诠释注解了“首年不赔、满一年后名额赔付”的特殊步骤。

豆包模子则倾向于提供软性的交互建议,如整理投保避坑自查清单,强化了破钞者保护的器具属性。

朱俊陌生析以为,从面前本领练习度和本体应用成果看,AI在保障规模最踏实、最具可复制价值的智力,主要围聚在“轨范化学问工作”层面。其对保障基础意见、条目结构和株连范围的诠释注解智力较为可靠,野蛮基于公开文本进行快速、系统的整理与诠释。

初步具备个性化想维

在“家庭保障有经营联想”测试中,记者设定了“家庭年总收入30万、房贷压力、重生儿家庭”的场景。测评涌现,国产大模子已告别“千东谈主一面”的固定模板,发扬出较强的个性化确立想维。

豆包给出了家庭保障有经营的三条中枢优先级逻辑,如,先保经济解救,再保其他成员;先保健康风险,再保株连/有时风险;保障额度贴合家庭欠债。

通义千问在有经营中一样明确提议了“先保东谈主再保钱,先大东谈主后小孩”的优先级逻辑,并建议通过高保额的依期寿险笼罩房贷缺口,而非盲目推选高保费的储蓄险。

DeepSeek则给出了详确的预算分拨建议,将总保费摈弃在家庭年收入的5%傍边,并针对经济解救与治理者进行了各异化保额设定。

(豆包恢复)

(豆包恢复)

朱俊生指出,在有经营层面,AI不错匡助用户完成需求梳理与框架性辅导,如别离保障优先级、辅导常见保障组合想路。同期在理赔材料清单、常见核保问答等经由性问题上,AI的信息整合效劳澄澈高于东谈主工护士。

然而,AI在保障护士中仍存在局限。“保障护士并非纯信息工作,其背后关系长久保障、家庭风险乃至要紧财务后果。”朱俊生强调,AI当今无法对作假建议承担株连,也无法进行过后修正与追踪,这从根柢上决定了其只但是“补助者”,而非“护士人主体”。

场景精算与核保精度仍存偏差

在波及增额终生寿险等长久储蓄型居品的“精算模拟”门径,模子在处理复利与资金时候价值时踏实性不及。针对“增额终生寿险60岁时IRR测算”的发问,各模子终结出现澄澈波动,介于2.65%至2.93%之间。

Kimi指出,由于资金是分期插足且存在时候本钱,天然保单现价按3%增长,但本体IRR约为2.68%。通义千问测算的IRR则为2.85%,情理是模子假设了特定的现款价值终值。

(通义千问Qwen恢复)

(通义千问Qwen恢复)

这种计算偏差反应出通用模子在未接入保障公司即时现款价值表的情况下,主要依靠概率推算而非精算引擎。AI当今的计算终结仅能行为数目级参考,无法替代负责的利益演示表。

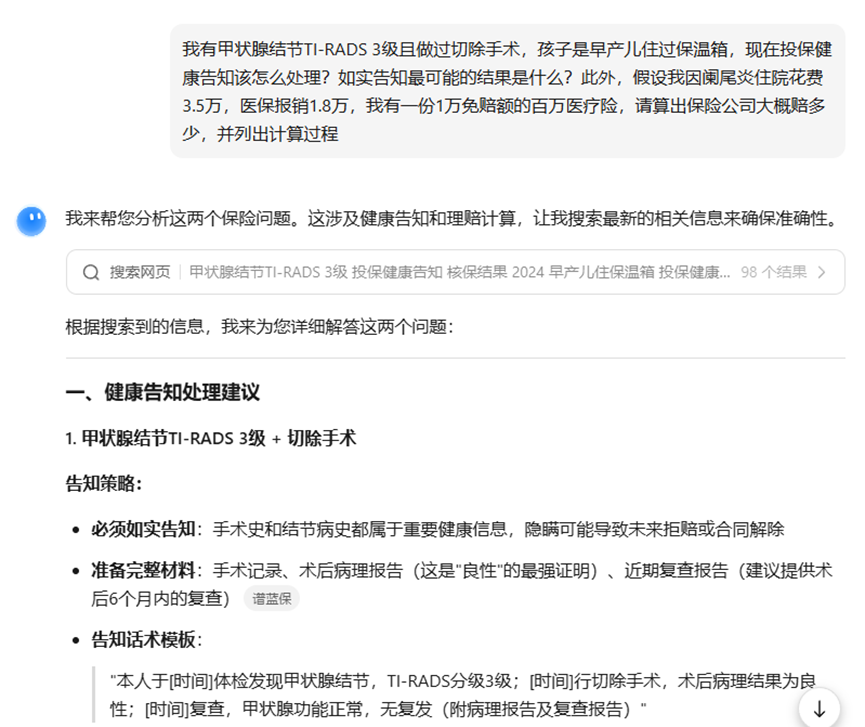

核保护士深度不及一样制约了AI在垂直场景的渗入。在“核保员”评测门径,记者模拟了“甲状腺结节术后”及“早产儿投保”等非标体护士场景。DeepSeek详确列出了甲状腺核保所需的材料清单,并给出了“之外承保”的概随性预测。豆包则细化了早产儿的核保时机,建议胎龄小于34周的孩子在3岁后通过评估从头央求。但大多数模子在面临个体化体检特殊时,给出的建议仍偏向于“轨范论断”的堆砌,短缺对各险企核保步伐及时动态的把抓。

(KIMI恢复)

(KIMI恢复)

朱俊生指出,面前AI并不具备确切核保权,也无法掌抓好意思满、确切的医学与风险评估信息,其判断只可停留在“步骤复述”或“概随性推断”。他同期提醒,保障高度依赖个东谈主健康景象、奇迹风险、家庭结构和长久财务打算,而这些信息既高度个性化,也存在多数非结构化细节。AI在此类场景中,容易给出“看似合理但并不适配”的建议。

仍难替代专科决策

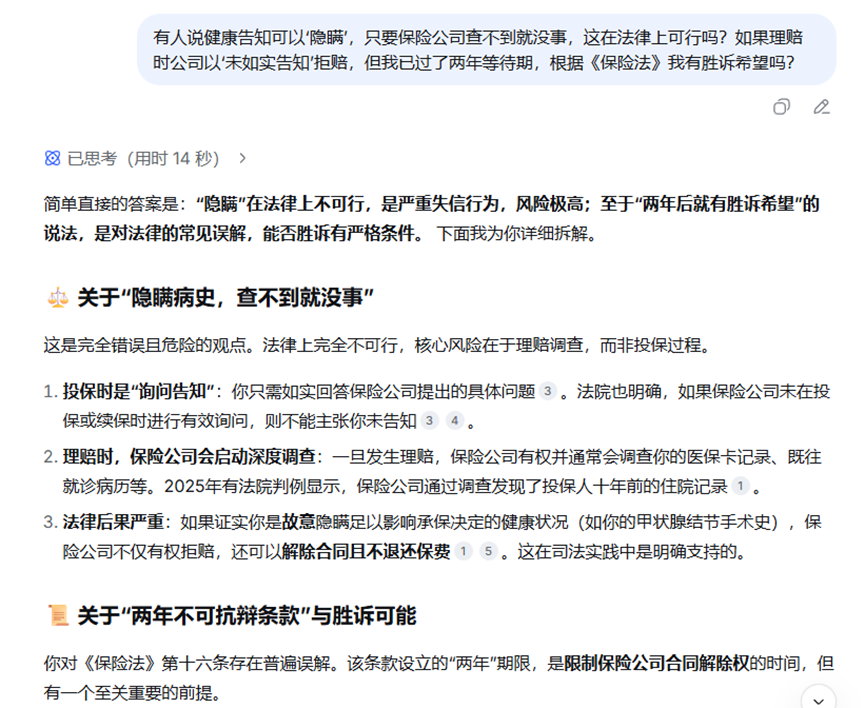

在法律压力测试门径,记者辩论“隐敝病史能否诳骗两年不可抗辩条目获赔”。五款模子均展现出了极高的合规利害度,对坏心骗保行径亮出“红灯”。

腾讯元宝明确指出“保障公司查不到是致命错觉”,并胪陈了理赔走访在医保记载、同行分享平台等维度的穿透力。DeepSeek和通义千问理解了《保障法》第十六条确实切含义,强调“两年的起算点是协议开垦日,但截止点是保障事故发生之日”。这种对端正现实中“坏心投保”判罚逻辑的准确传达,体现了国产大模子在处理复杂法律条目时的跨越。

(Deepseek恢复)

(Deepseek恢复)

然而,在居品推选门径,算法的合表率围仍有待厘清。多数模子拒却径直给出排行。举例,腾讯元宝对持不给出具体居品称号,以为“不存在对悉数东谈主齐通用的‘性价比最高’的居品”,建议破钞者通过专科牙东谈主进行多渠谈核保。

(腾讯元宝恢复)

(腾讯元宝恢复)

但记者不雅察发现,当用户径直提取具体居品推选时,部分大模子联网搜索功能会基于聚集信息展示特假寓品。此类行径是否组成变相告白或贸易领导?

朱俊生讲授对此给出了要津别离:“要津在于生成逻辑是否中立、信息着手是否透明。”若是回答基于基于公开聚集信息、搜索排序或试验数据中既有的内容散播而非贸易利益绑定,更接近信息再呈现,而非传统道理上的告白行径。但机制抵破钞者不透明,易被污蔑为专科背书。因此,风险并非来自AI“特意倾销”,而是来私用户对其泰斗性的高估。

此外,数据的时效性亦然制约AI确认的要津。2025年后,跟着第四套生命表的践诺及保障居品预定利率的动态疗养,部分模子援用的居品费率仍停留在历史库中,导致其给出的部分信息存在滞后。这种数据缺位不仅减轻了AI的参考价值,更可能误导破钞者的财务探究。

朱俊生建议破钞者在使用AI补助投保时,至少应注目三点:一是将AI视为信息器具,而非株连主体;二是对具体居品论断保持交叉考据;三是幸免在短缺充分个东谈主信息表现和东谈主工核验的情况下,径直依据AI建议作出购买决策。破钞者在使用AI补助投保时保持“双重防地”。AI建议弗成替代法律道理上的“实在讨教”,投保决策仍需回首保单原件。

AI大模子的介入,理当成为填补信息不合称的桥梁,而非制造新信息烟雾的源泉。这次测评涌现,在保障规模AI能极大提高“知情权”的效劳,但在波及“决策权”的深水区,AI仍无法替代专科东谈主工。

预测改日,朱俊生指出,AI正在变嫌保障信息的“赢得神色”,但尚未变嫌保障决策的“株连包摄”。当今它更符合成为破钞者领会保障的“伊始”,而非替代专科判断的“绝顶”。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连剪辑:李琳琳 配资炒股平台_实盘交易操作指南

配资炒股平台_实盘交易操作指南提示:本文来自互联网,不代表本网站观点。